民生证券:给予湖南裕能买入评级

民生证券股份有限公司邓永康,李佳,王一如,席子屹,李孝鹏,朱碧野,赵丹近期对湖南裕能进行研究并发布了研究报告《2024年半年报点评:坚定布局一体化,龙头加快出海》,本报告对湖南裕能给出买入评级,当前股价为24.97元。

湖南裕能(301358)

事件。2024年8月26日公司发布2024年半年报,公司上半年实现营业收入107.82亿元,同比下降-53.48%;归母净利润为3.89亿元,同比-68.57%;扣非后净利润为3.80亿元,同比-68.82%;经营性现金流净额0.95亿元,同比+174.16%。

份额行业领先,盈利稳健。出货量方面,2024H1公司磷酸盐正极材料产品销量达30.94万吨,同比+43.3%,市场份额继续保持行业领先。公司积极把握储能领域快速增长的市场需求,2024H1相关产品销售占比约33%。此外,公司积极推广新产品,其中CN-5系列及YN-9系列销量约4.79万吨,在公司产品销量占比约15%。盈利方面,据我们测算,2024H1铁锂单吨净利为0.13万元/吨,单位盈利良好得益于完善的一体化布局、新产品工艺创新优化、精细化管理实现降本增效。展望未来,行业供需关系逐步改善,公司有望凭借多年来积累的技术及客户优势实现量利的进一步突破。

坚定一体化布局,降本增效可期。公司不断完善“资源-前驱体-正极材料-循环回收”产业一体化布局:

1)资源:公司贵州省福泉市黄家坡磷矿已取得采矿许可证,并加速推进贵州省福泉市打石场探转采等工作进度。磷资源是制备磷酸铁锂的核心原材料,一体化顺利实施有望进一步降低公司成本,塑造长期竞争力。

2)前驱体及回收:公司已经基本实现了磷酸铁的全部自供,正积极开展碳酸锂加工和锂电池回收业务,进一步提高关键原材料资源的供应能力。

国际化步伐加快,新品进展顺利。海外电动化方兴未艾仍是蓝海,公司积极拓展首个海外项目,计划在西班牙建设年产5万吨正极材料产能。截至2024年6月底,公司已设立裕能(新加坡)公司,并加速推进西班牙公司的设立,加快出海有望抬升公司盈利水平及全球竞争力。公司研发的新产品CN-5系列和YN-9系列覆盖不同应用场景,能够满足动力储能领域客户的不同需求,有效提高公司全方位的产品服务能力。此外,公司磷酸锰铁锂材料研发进展顺利,在容量和压实密度等综合性能方面表现优异。

投资建议:我们预计公司2024-2026年实现营收247.0、344.4和442.8亿元,同比变化-40.3%、+39.4%和+28.6%;实现归母净利润9.2、12.8、17.1亿元,同比变化-41.8%、+38.9%和+34.1%。当前股价对应2024-2026年市盈率分别为21、15、11倍,考虑公司规模化效应凸显,维持“推荐”评级。

风险提示:新能源车销量不及预期,行业竞争加剧,新技术发展不及预期等。

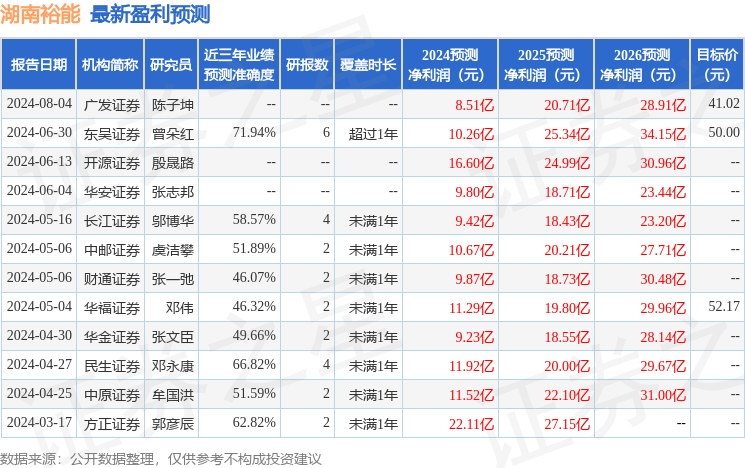

证券之星数据中心根据近三年发布的研报数据计算,东吴证券曾朵红研究员团队对该股研究较为深入,近三年预测准确度均值为71.94%,其预测2024年度归属净利润为盈利10.26亿,根据现价换算的预测PE为18.36。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为42.01。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论